¿Qué es una nómina?

La nómina se trata de un documento que reciben de modo individual y de forma mensual los trabajadores y las trabajadoras, en el que se justifica y se detalla el pago de los salarios y que tiene valor de documento acreditativo de pago.

Contenido y estructura de la nómina

La forma de la nómina no es libre, debe ajustarse al modelo establecido por el Ministerio de Empleo o aquél que establezca el convenio colectivo del sector o empresa.

Su estructura, desglosada, es la siguiente:

Encabezamiento de una nómina

La nómina siempre va a estar encabezada por los datos identificativos de la empresa y el trabajador, así como el periodo de liquidación al que se refiere.

- LA RETRIBUCIÓN BRUTA

En segundo apartado, consta en la nómina el total de conceptos que se deben abonar al trabajador, que forman la retribución bruta mensual y consta de los siguientes conceptos:

- El salario bruto: es el total de percepciones económicas que recibe el trabajador en dinero o en especie por sus servicios laborales. En la nómina va a ser desglosado en los siguientes conceptos:

- El salario base: el pago mensual que le corresponde al trabajador por su encuadre dentro de la categoría del convenio profesional. Claro está que por acuerdo entre empresario y trabajador se pueden mejorar las condiciones salariales establecidas en el convenio.

| Ejemplo de tabla salarial. Salario base encuadrado. |

- Complementos salariales: se tratan de cantidades que se añaden al salario base en función de que se cumplan unos determinados requisitos relativos a las condiciones personales del trabajador (por ejemplo, complemento de idiomas), bien al trabajo realizado o a la situación (por ejemplo, plus de peligrosidad), o bien por resultados en la empresa (plus de productividad).

- Las horas extraordinarias: son aquellas que son realizadas fuera de la jornada ordinaria pactada y que, o bien se descansan, o bien tienen que ser retribuidas como mínimo, por el valor de la hora ordinaria.

- El salario en especie: percepciones no monetarias como tiques de restaurante, billetes de transporte, etc.

- Percepciones no salariales: no retribuyen el trabajo efectivo, por ello se diferencian de las anteriores.

- Indemnizaciones o suplidos: sirven para indemnizar al trabajador los gastos por la realización de su actividad laboral, tales como los gastos de manutención y estancia, desgastes de herramientas, entre otros.

- Prestaciones e indemnizaciones de la Seguridad Social: para compensar determinadas situaciones de necesidad previstas legalmente o en el convenio colectivo.

- Indemnizaciones por traslados, suspensiones y despidos: El Estatuto de los Trabajadores establece indemnizaciones en estos supuestos para resarcir al trabajador del daño que deriva de ellos.

- Otras percepciones no salariales: aquellas no previstas legalmente como percepciones por nacimiento de hijo, ayudas al estudio, servicios culturales, entre otros.

La suma de todo ello conforma el total devengado.

Las deducciones en una nómina

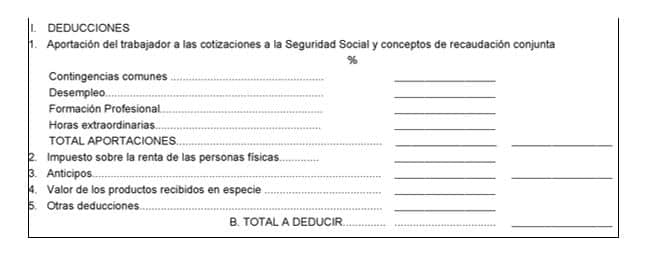

Tras el listado de ingresos, deben aplicarse el listado de deducciones que aparecen en la nómina. Para entender los conceptos y cálculos desglosamos en este artículo las deducciones:

- Aportación a la Seguridad Social y conceptos de recaudación conjunta. Estas aportaciones son a cargo del trabajador. A cada una se le aplica un porcentaje diferente y responden a los objetivos de la Seguridad Social:

- Para contingencias comunes: % que sirve para sufragar la asistencia sanitaria pública

- Desempleo: % que varia según si se tiene contrato indefinido o temporal que responde a la ayuda a los trabajadores sin empleo.

- Formación profesional: % que sirve para financiar las acciones de formación profesional que financia el Estado

- Adicional por horas extras: concepto que responde a que las horas extras no queden sin ser deducidas.

- Impuesto sobre la Renta de las Personas Físicas: Se aplica un porcentaje que es variable según el importe del salario y de las circunstancias personales y familiares. Todo ello se retiene del salario y se ingresa a Hacienda.

- Anticipos: Es posible que el trabajador reciba anticipadamente una parte del salario por el trabajo ya realizado. También cuando se recibe el salario de forma semanal, estos pagos tendrán consideración de anticipos y al llegar al final de mes se incluirán estos pagos en el concepto de anticipo. En este caso deben constar las deducciones aplicadas a los anticipos ya que son ingresos que no están exentos de deducciones.

- Deducción de los productos recibidos en especie: se debe tener en cuenta también el salario en especie a la hora de pagar las deducciones por lo que en la nómina se deberá expresar su valor en dinero más el ingreso a cuenta del IRPF aplicado.

- Otras deducciones: en ésta se indican, entre otras, las cuotas sindicales, así como el canon de negociación. El canon de negociación es una retención que establecen los propios convenios colectivos para sufragar los gastos de su propia negociación.

La suma del total de devengos (retribuciones) y la aplicación de las deducciones da lugar al líquido total a percibir, es decir, al salario neto, aquello que finalmente será ingresado al trabajador.

En este artículo también podrás ver un artículo relacionado con las partes de una nómina.