Què és una nòmina?

La nòmina es tracta d’un document que reben de manera individual i de forma mensual dels treballadors / es, en el qual es justifica i es detalla el pagament dels salaris i que té valor de document acreditatiu de pagament.

Contingut i estructura de la nòmina

La forma de la nòmina no és lliure, s’ha d’ajustar al model establert pel Ministeri d’Ocupació o aquell que estableixi el conveni col·lectiu del sector o empresa.

La seva estructura, desglossada, és la següent:

Encapçalament d’una nòmina

La nòmina sempre estarà encapçalada per les dades identificatives de l’empresa i el treballador, així com el període de liquidació a què es refereix.

- LA RETRIBUCIÓ BRUTA

En segon apartat, consta en la nòmina el total de conceptes que s’han d’abonar al treballador, que formen la retribució bruta mensual i consta dels següents conceptes:

- El salari brut: és el total de percepcions econòmiques que rep el treballador en diners o en espècie pels seus serveis laborals. En la nòmina serà desglossat en els següents conceptes:

- El salari base: el pagament mensual que li correspon al treballador per la seva enquadrament dins de la categoria del conveni professional. És clar que per acord entre empresari i treballador es poden millorar les condicions salarials establertes en el conveni.

| Ejemplo de tabla salarial. Salario base encuadrado. |

▪ Complements salarials: es tracten de quantitats que s’afegeixen al salari base en funció que es compleixin uns determinats requisits relatius a les condicions personals del treballador (per exemple, complement d’idiomes), bé al treball realitzat oa la situació (per exemple, plus de perillositat), o bé per resultats en l’empresa (plus de productivitat).

▪ Les hores extraordinàries: són aquelles que són realitzades fora de la jornada ordinària pactada i que, o bé es descansen, o bé han de ser retribuïdes com a mínim, pel valor de l’hora ordinària.

▪ El salari en espècie: percepcions no monetàries com tiquets de restaurant, bitllets de transport, etc.

o Percepcions no salarials: no retribueixen el treball efectiu, per això es diferencien de les anteriors.

▪ Indemnitzacions o bestretes: serveixen per indemnitzar al treballador les despeses per la realització de la seva activitat laboral, com ara les despeses de manutenció i estada, desgast d’eines, entre d’altres.

▪ Prestacions i indemnitzacions de la Seguretat Social: per compensar determinades situacions de necessitat previstes legalment o en el conveni col·lectiu.

▪ Indemnitzacions per trasllats, suspensions i acomiadaments: L’Estatut dels Treballadors estableix indemnitzacions en aquests supòsits per rescabalar el treballador del dany que deriva.

▪ Altres percepcions no salarials: aquelles no previstes legalment com percepcions per naixement de fill, ajudes a l’estudi, serveis culturals, entre altres.

La suma de tot això conforma el total meritat.

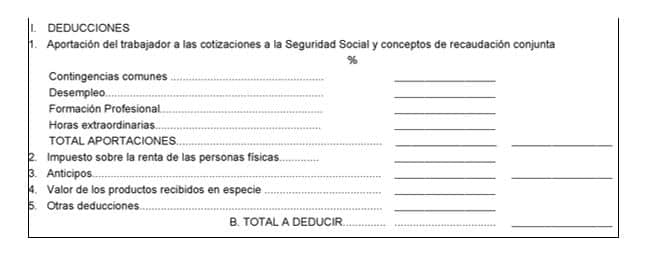

Les deduccions

Després el llistat d’ingressos, s’han d’aplicar el llistat de deduccions que apareixen a la nòmina. Per entendre els conceptes i càlculs desglossem en aquest article les deduccions:

- Aportació a la Seguretat Social i conceptes de recaptació conjunta. Aquestes aportacions són a càrrec del treballador. A cadascuna se li aplica un percentatge diferent i responen als objectius de la Seguretat Social:

▪ Per contingències comunes:% que serveix per sufragar l’assistència sanitària pública

▪ Atur: que varia segons si es té contracte indefinit o temporal que respon a l’ajuda als treballadors sense feina.

▪ Formació professional:% que serveix per finançar les accions de formació professional que finança l’Estat

▪ Addicional per hores extres: concepte que respon al fet que les hores extres no quedin sense ser deduïdes. - Impost sobre la Renda de les Persones Físiques: S’aplica un percentatge que és variable segons l’import del salari i de les circumstàncies personals i familiars. Tot això es reté del salari i s’ingressa a Hisenda.

- Bestretes: És possible que el treballador rebi anticipadament una part del salari pel treball ja realitzat. També quan es rep el salari de forma setmanal, aquests pagaments tindran consideració de bestretes i en arribar al final de mes s’inclouran aquests pagaments en el concepte de bestreta. En aquest cas han de constar les deduccions aplicades a les bestretes ja que són ingressos que no estan exempts de deduccions.

- Deducció dels productes rebuts en espècie: s’ha de tenir en compte també el salari en espècie a l’hora de pagar les deduccions pel que en la nòmina s’haurà d’expressar el seu valor en diners més l’ingrés a compte de l’IRPF aplicat.

- Altres deduccions: en aquesta s’indiquen, entre altres, les quotes sindicals, així com el cànon de negociació. El cànon de negociació és una retenció que estableixen els propis convenis col·lectius per sufragar les despeses de la seva pròpia negociació.

La suma del total de meritacions (retribucions) i l’aplicació de les deduccions dóna lloc al líquid total a percebre, és a dir, al salari net, allò que finalment serà ingressat al treballador.

Altres articles

Parts d’una nòmina.